自然人在中山出租房屋

要缴纳哪些税费?

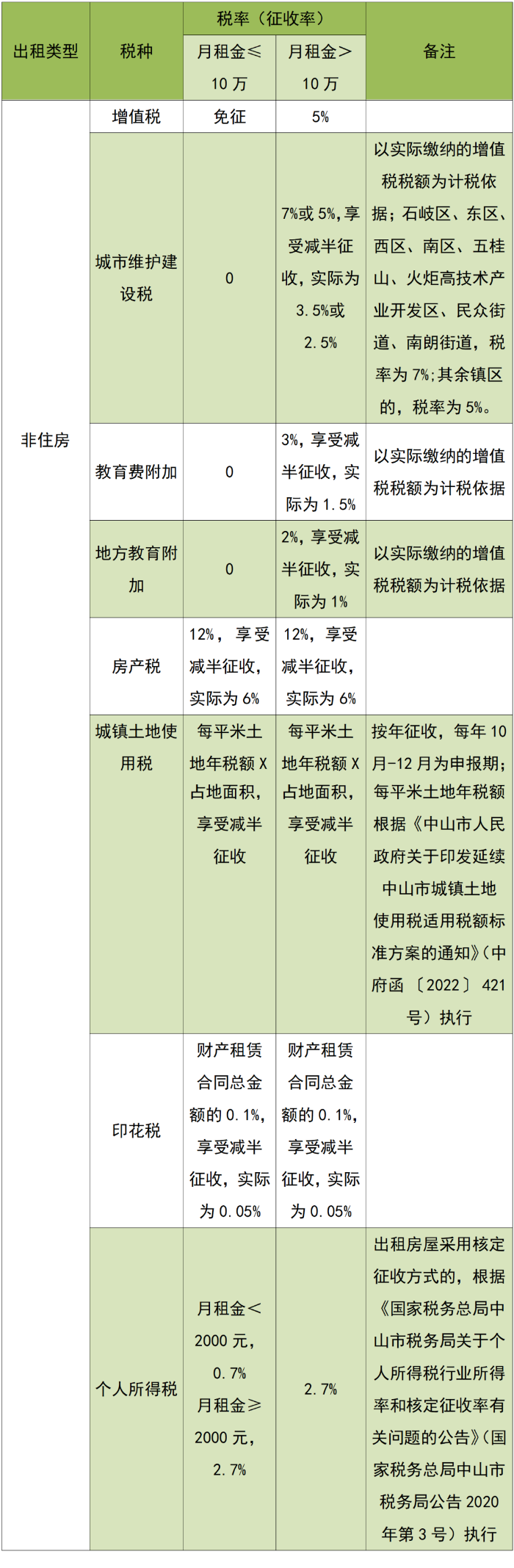

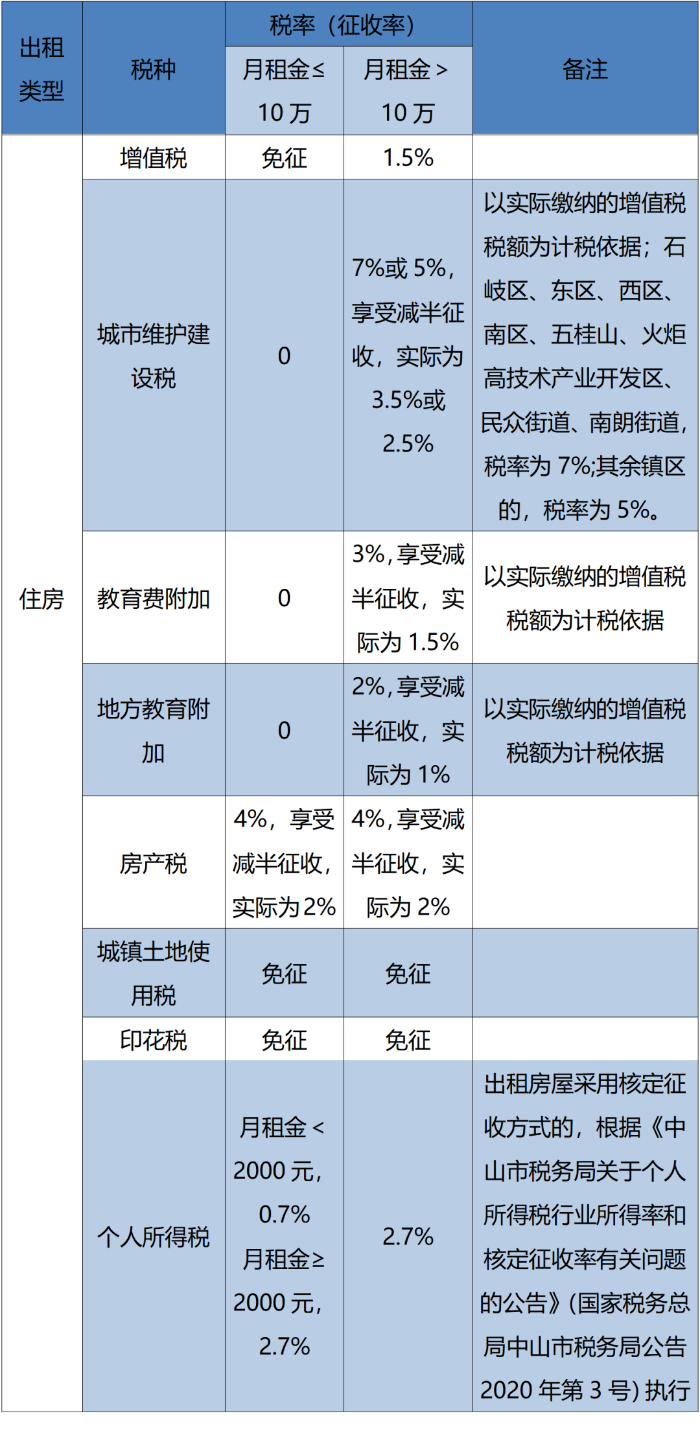

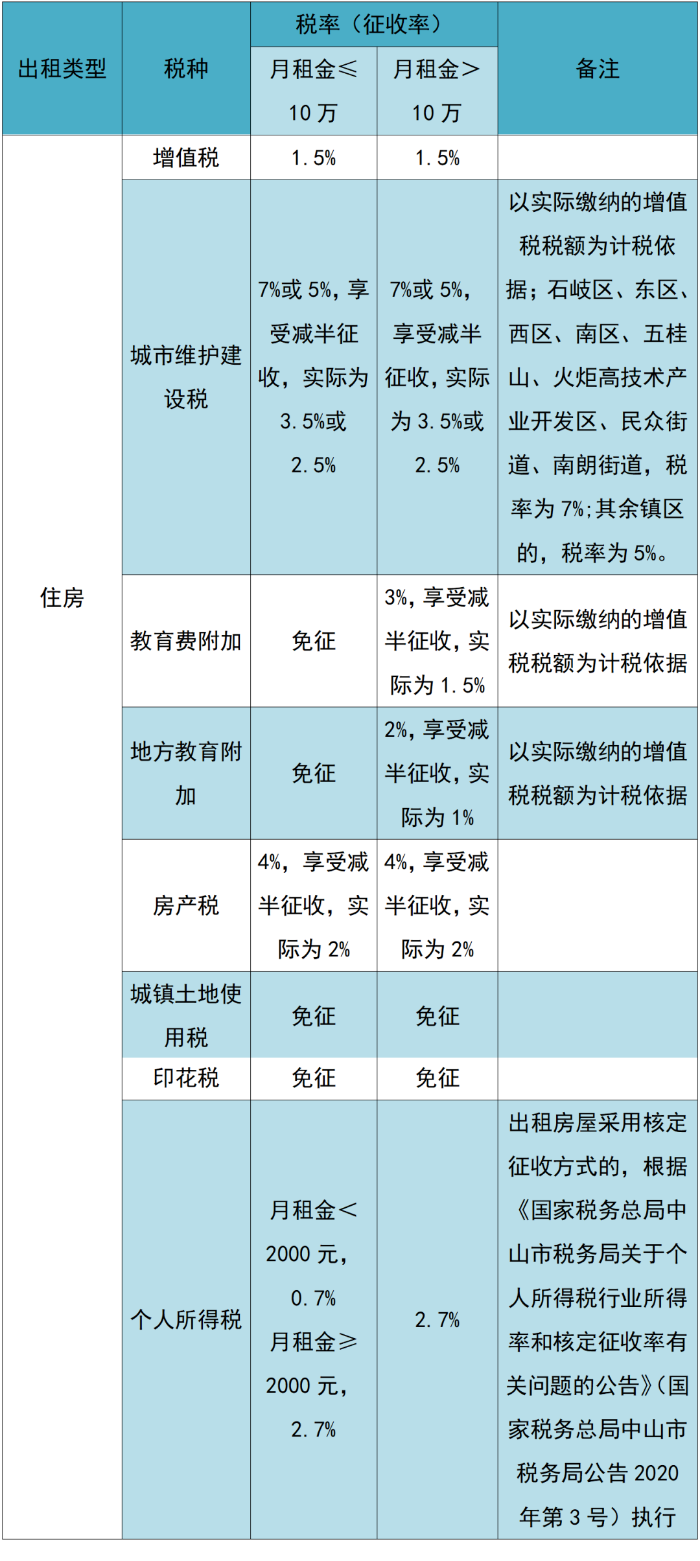

你好,我出租了一个商铺给一家公司用于经营,请问我要缴纳哪些税费呢? 我们已为您分类整理好了自然人在中山出租房屋需要缴纳的税费,您可以对照测算一下税费哦~ 01 出租住房 开具增值税普通发票或不需要开具发票 开具增值税专用发票 02 出租非住房 开具增值税普通发票或不需要开具发票 开具增值税专用发票 备注: 《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号)执行期限为2023年1月1日至2023年12月31日。故月租金十万以下免征增值税优惠政策有效期至2023年12月31日。 《财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告》(财政部 税务总局公告2022年第10号)执行期限为2022年1月1日至2024年12月31日。故上述减半征收政策有效期至2024年12月31日。 03 案例分析 假设张三在中山市西区出租个人住房取得月租金收入6000元(一次性收取),2023年5月申请代开增值税普通发票,那么实际应缴纳税费分别是: (1)月租金不超过10万元,免征增值税 (2)城建税、教育费附加、地方教育附加以纳税人实际缴纳的增值税税额为计税依据,因增值税免征,上述税费也免征。 (3)房产税=6000×4%×50%=120元 (4)个人所得税采用核定征收方式的,应纳税额=6000×2.7%=162元 假设李四在中山市西区升华路出租非住房(假设土地面积为700平方米),租赁时间为2023年5月-2024年4月,月租金收入120000元,合同载明总金额1440000元。现取得2023年5月租金申请代开5月份收入增值税普通发票,那么实际应缴纳税费分别是: 按月缴纳: (1)增值税=120000÷(1+5%)×5%=5714.29(元) (2)城建税=5714.29×7%×50%=200元 教育费附加=5714.29×3%×50%=85.71元 地方教育附加=5714.29×2%×50%=57.14元 (3)房产税=(120000-5714.29)×12%×50%=6857.14元 (4)个人所得税采用核定征收方式的,应纳税额=(120000-5714.29)×2.7%=3085.71元 一次性缴纳: (1)城镇土地使用税年应纳税额=700×8×50%=2800元(年税额为8元/平方米,于每年10月-12月一次性征收) (2)印花税=1440000×0.1%×50%=720元

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)